Administrator

Administrator

Pembaca yang bijak, sering sekali kita mendengar nasihat yang isinya lebih kurang menyatakan bahwa janganlah Anda berutang karena utang merupakan warisan "bom waktu" kita maupun bagi pasangan dan anak kita. Ya, benar. Utang akan menjadi masalah besar ketika utang tersebut tidak dapat diselesaikan atau dilunasi. Utang juga menjadi masalah ketika si peminjam utang (debitor) meninggal, sedangkan utang belum lunas. Namun, sesungguhnya benarkah demikian? Untuk jelasnya, silakan kita simak artikel ini dengan seksama.

Memang jika tidak direncanakan dan diperlakukan dengan matang serta dengan disiplin yang ekstraketat maka utang adalah bom waktu. Utang akan menyengsarakan keluarga kita. Namun sebaliknya, jika direncanakan dan dikelola dengan benar, disiplin yang tinggi, tentu utang menjadi tidak berbahaya. Sekali lagi saya tegaskan, tidak berbahaya. Dalam kondisi kondusif, potensi utang akan lebih besar imbasnya pada peningkatan aset dari pengutang (debitor) tersebut.

Beberapa waktu yang lalu (Desember 2011) artikel kami telah membahas mengenai "Kapan Saya Perlu Utang?". Di artikel tersebut sudah dijelaskan, jika kita memiliki modal usaha, mana yang lebih baik? Apakah kita lebih baik berutang atau tidak berutang? Nah, kali ini kami ingin melengkapinya dengan memaparkan lebih rinci mengenai instrumen-instrumen utang perorangan bukan perusahaan dengan tujuan agar terjadi peningkatan aset yang signifikan dari debitor tersebut.

Pertanyaan berikut adalah, dapatkah kita meningkatkan aset melalui utang? Jawabannya adalah "Ya" asalkan Anda memahami karakteristik dari jenis instrumen utang yang ada di perbankan serta posisi keuangan Anda berada di dalam koridornya.

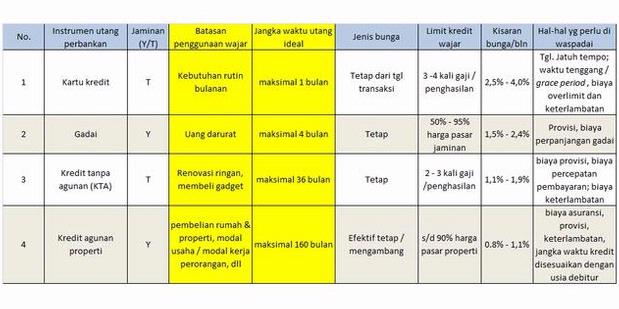

Pahami instrumen utang Anda

Nah pembaca, jika ingin meningkatkan aset saat kita berutang maka pahamilah dan tempatkanlah beberapa instrumen utang ini sesuai dengan peruntukannya. Dengan mematuhi koridor yang ada maka aset Anda akan bertambah. Sebagai informasi instrumen (lihat tabel di atas) adalah yang dikeluarkan oleh perbankan serta oleh lembaga pembiayaan yang bukan bank untuk gadai (dengan bulan pengambilan data Januari 2012).

Jadi evaluasilah diri Anda, apakah utang Anda ada yang berada di luar koridor "batasan penggunaan wajar"? Dan melebihi "jangka waktu utang ideal"? Apakah total cicilan utang saya di atas 35 persen dari income? Hmm..., jika ya, kami sarankan Anda untuk berpikir dan bekerja keras agar berusaha untuk berada di dalam kedua koridor tersebut di atas (yang berwarna kuning) serta menekan total cicilan Anda hingga berada dalam koridor maksimal 35 persen dari income. Lalu bagaimana caranya? Marilah kita simak dan lakukan langkah selanjutnya.

Pindahkan instrumen utang Anda!

Di atas telah dibahas bahwa bagi mereka yang berada di luar koridor "batasan penggunaan wajar" dan melebihi "jangka waktu utang ideal", berikut ini adalah kiat-kiat yang harus dilakukan, yakni dengan melakukan restrukturisasi atas utang Anda. Bagaimana caranya? Ini dia:

1. Hitunglah besar cicilan Anda per bulan, apakah total cicilan utang di atas 35 persen dari penghasilan? Solusi jika jawabannya "Ya":

a. Jika Anda karyawan tetap, alokasikan bonus atau tunjangan Anda untuk membayar pokok utang Anda. Jika belum cukup maka Anda harus mulai mencari tempat kerja lain dengan aktif agar mendapatkan gaji yang lebih besar.

b. Jika Anda bukan karyawan tetap, masuklah ke perusahaan besar. Satu di antara sedikit cara adalah jadikan diri Anda sebagai tenaga atau agen penjual. Suka atau tidak, Anda harus lakukan ini karena agen penjual jika berprestasi sangat mungkin untuk mendapatkan imbal hasil yang besar jika dibandingkan dengan departemen yang lain. Kemudian lakukanlah penjualan sebanyak mungkin, hingga Anda memiliki uang untuk membayar utang tersebut. Carilah bisnis yang tidak memerlukan modal besar. Hati-hati, Anda jangan mudah tercebur pada bisnis multi level marketing (MLM) jika menurut Anda MLM tersebut memiliki modal yang besar. Atau jangan pula mudah tergiur memiliki income yang besar karena melihat gempuran iklan di koran yang menyatakan mudahnya mendapatkan uang dari option, bisnis properti, dan lain-lain. Betapa pun menariknya income yang dijanjikan, tetap Anda mengeluarkan modal besar. Hindari! Mengapa? Karena prioritas saat ini adalah untuk menekan total cicilan Anda yang berada di atas 35 persen, jadi prioritas Anda saat ini bukan untuk mengeluarkan banyak uang, melainkan sebaliknya, mendapatkan uang.

2. Hitung total utang Anda, kemudian alihkan seluruh utang tersebut kepada utang yang memiliki jangka waktu yang panjang dan suku bunga yang lebih ringan, yakni utang dengan jaminan properti (butir nomor 4);

3. Jika properti telah dijaminkan di bank maka coba renegosiasi dengan bank Anda, mintalah top up atas kredit Anda. Sejauh cicilan Anda lancar dan kredit telah berjalan minimal 1 tahun maka ada kemungkinan bank menaikkan plafon kredit tersebut. Gunakan dana top up tersebut untuk menutupi utang Anda yang ada di butir nomor 1 sampai dengan 3.

4. Jangan lupa, dalam alokasi dana yang baru tersebut Anda harus sisihkan untuk investasi sebesar minimal 10 persen. Investasi dapat dilakukan pada sektor riil ataupun sektor keuangan.

5. Namun, jika Anda telah melakukan hal di atas tetapi masih belum masuk dalam batasan cicilan utang yang sehat < 35 persen maka Anda harus ikhlas untuk menjual sebagian aset Anda agar rasio cicilan utang Anda sehat. Ingat, pada saat rasio cicilan utang sehat, Anda akan berpeluang lagi untuk mendapatkan aset Anda yang dahulu hilang terjual.

6. Dalam dunia utang, kita juga harus melakukan manajemen risiko. Nah, untuk butir nomor 4, utang tersebut sudah otomatis ter-cover oleh asuransi jiwa sehingga membuat Anda dan keluarga menjadi lebih tenang.

Demikian pembaca, tentunya tulisan ini hanya membangun semangat dan kerangka untuk berpikir lebih kritis. Bagaimanapun, setiap orang pasti memiliki kondisi yang berbeda. Namun, setidaknya pasti ada jalan untuk membuat aset kita bertambah. Utang sah-sah saja asalkan rasionya sehat dan digunakan untuk yang produktif, bukan konsumtif.

sumber: kompas.com